ETF-Sparplan: Einfacher Vermögensaufbau ab 25 €

Warum ist es sinnvoll, den Vermögensaufbau optimal mit einem ETF-Sparplan zu starten? ETFs (Exchange Traded Funds) sind börsengehandelte Investmentfonds die bestimmte Aktien-Indizes abbilden, wie z.B. den DAX, Dow Jones oder MSCI World. Alternativ kannst du auch Sparpläne in ETFs für Anleihen, Immobilien oder Rohstoffe investieren.

Auf dieser Seite findest du alle wichtigen Informationen zum Investieren über ETF-Sparpläne. Kenne die wichtigsten ETF-Anbieter, die ETF-Arten und Unterschiede zu Fondssparplan und Aktiensparplan. Hier kannst du ein Depotkonto für deinen ETF-Sparplan eröffnen.

Wie starte ich einen ETF-Sparplan?

Depotkonto eröffnen

ETF auswählen

ETF-Sparplan anlegen

Ist ein Sparplan auf den MSCI World Index sinnvoll?

Auf der Suche nach dem optimalen ETF-Sparplan für deinen Einstieg in den langfristigen Vermögensaufbau wirst du früher oder später auf 2 beliebte ETFs stoßen, die es in den verschiedensten Varianten gibt:

- MSCI World Index

- MSCI Emerging Markets Index

Der MSCI World Index (in der Grafik hellblau) umfasst aktuell über 1.600 große und mittlere Unternehmen aus 23 Industrieländern wie z.B. den USA, Canada, Deutschland, Frankreich, Großbritannien, Spanien, Schweiz, Israel, Türkei, Australien, Hong Kong oder Japan.

Der MSCI Emerging Markets Index (in der Grafik dunkelblau) umfasst aktuell über 1.400 große und mittlere Unternehmen aus 26 Schwellenländern wie z.B. China, Indien, Russland, Taiwan, Ungarn, Polen, Korea, Ägypten, Mexico, Kolumbien oder Brasilien.

Die Summe aus beiden Indizes ergibt den MSCI ACWI Index (All Country World Index) und kann ebenfalls über einen ETF-Sparplan bespart werden.

Die MSCI-Indizes werden heute vom amerikanischen Finanzdienstleister MSCI Inc. (ehemals Morgan Stanley Capital International) angeboten und von verschiedensten ETF-Anbietern über Banken und Broker weitervertrieben.

Ein Beispiel zum Investieren:

Dir stehen pro Monat 300 € zum Investieren zur Verfügung und du entscheidest dich für ETF-Sparpläne. Dabei möchtest du eine angemessene Rendite (jährliche Wertentwicklung) erreichen, das Anlagerisiko begrenzen, aber trotzdem am Wirtschaftsboom von aufstrebenden Märkten profitieren.

Baue dir dein eigenes ETF-Weltportfolio zum Investieren

Mit zwei separaten ETF-Sparplänen auf die Indizes MSCI World (200 € monatlich) und MSCI Emerging Markets (100 € monatlich) hast du die Möglichkeit, weltweit in den Aktienmarkt zu investieren – und zwar insgesamt in über 3.000 Aktien von Unternehmen aus 50 Ländern in Amerika, Europa, Afrika und Asien. Das bietet dir eine optimale Diversifikation und Risikostreuung. Du profitierst sowohl vom Wirtschaftswachstum der Industrieländer als auch der großen Potenziale der Schwellenländer.

Durch die getrennten Sparpläne kannst du jederzeit die Gewichtung der ETFs ändern, indem du die Sparraten erhöhst oder reduzierst.

Vor- und Nachteile von ETF-Sparplänen im Überblick

Du willst an der Börse in Aktien von Unternehmen investieren? Ein ETF-Sparplan ist der ideale Einstieg in deinen langfristigen Vermögensaufbau, entweder für deine Altersvorsorge oder einfach als Geldanlage mit guter Rendite. Über einen ETF, bzw. Indexfonds, kaufst du einen ganzen Korb voller Aktien eines bestimmten Index, wie z.B. vom DAX, Dow Jones oder MSCI World. Speziell mit einem ETF-Sparplan kaufst du ab 25 Euro pro Monat regelmässig Anteile am ETF. Damit partizipierst du an der Wertentwicklung eines gesamten Börsenindex und reduzierst so du das Risiko für den Kursverlauf von Einzelaktien. Die Rendite kann je nach ETF deutlich höher ausfallen als die herkömmliche Geldanlage in Tagesgeld oder Festgeld.

Sparraten sind je nach Bank oder Broker bereits ab 25 € möglich. Empfehlenswert sind jedoch mindestens 100 bis 300 € monatlich, um den Vermögensaufbau konsequent umzusetzen. Den Sparplan kannst du mehrmals im Monat, monatlich, vierteljährlich oder jährlich ausführen lassen. Ein ETF-Sparplan diszipliniert dich, dein Geld in jeder Börsenphase konstant zu investieren. Über einen langfristigen ETF-Sparplan kannst du von Kursschwankungen profitieren: Sollte es doch einmal einen Crash an der Börse geben, so läuft dein Sparplan einfach weiter und du kaufst für das gleiche Geld mehr ETF-Anteile. Damit reduzierst du deinen durchschnittlichen Kaufkurs.

Das passive Investieren über ETF-Fonds ist sehr günstig. Bei den meisten ETFs fallen nur jährliche Gebühren von 0,1 bis 0,6% vom Depotvolumen an. Im Vergleich dazu sind gemangte Fonds und Aktienfonds mit Kosten von 2 bis 6% pro Jahr relativ teuer. Das Fondsmanagement möchte bezahlt werden. Dabei schneiden standardisierte ETFs von der Rendite oft besser ab als gemangte Fonds. Je ausgefallener ein ETF in der Zusammensetzung ist, desto teurer wird er.

Tipp: Halte dich am Anfang an ETFs, die die großen Indizes abbilden, wie z.B. DAX, MDAX, Dow Jones, Nasdaq, S&P5, EuroStoxx, MSCI World oder MSCI Emerging Markets. Wenn du also den ETF MSCI World besparst, investierst du automatisch in 23 Länder mit insgesamt über 1.600 Aktien. Dadurch erreichst du eine optimale Diversifikation nach Ländern und Branchen. Das Anlagerisiko im Vergleich zu einem Kauf von einzelnen Aktien reduziert sich damit enorm.

Vorteile ETF-Sparplan

Ideal zum Start für das Investieren: Niedrige Sparrate ab 25 €

Niedrige Kosten: Sehr geringe Gebühren, kostenlose Angebote

Transparenz: Klare Abbildung eines Index

Gute Rendite: ca. 7% p.a. (Beispiel MSCI World, seit 1970)

Sicher: ETFs sind Sondervermögen

Moderates Kursrisiko: breite Streuung durch viele Aktien je ETF

Cost-Average-Effekt: bei fallenden Kursen mehr Anteile kaufen

Flexibilität: Sparrate jederzeit ändern oder pausieren

Individuell: ETFs für Aktien, Anleihen, Rohstoffe, Immobilien

Liquidität: ETF-Anteile jederzeit an der Börse verkaufen

Disziplin: Konstanter langfristiger Vermögensaufbau

Den vielen Vorteilen eines ETF-Sparplan stehen auch einige Nachteile gegenüber. Kenne diese Nachteile und gehe gut informiert und rational damit um.

Mit der Chance auf mehr Rendite ist auch ein erhöhtes Risiko im Vergleich zu festverzinslichen Geldanlage verbunden. ETFs bilden Indizes ab und sind damit den Kursschwankungen an der Börse unterworfen. Deshalb kann die durchschnittliche Verzinsung bzw. Kurssteigerung von 5, 6 oder 7% pro Jahr nicht jedes Jahr möglich sein. Es kann so gar sein, dass der ETF ein Jahr eine negative Kursentwicklung hinlegt. Diese Kursschwankungen musst du bei einem ETF-Sparplan aushalten können. Sehe also fallende Kurse als gute Möglichkeit an, über deine gleichbleibende Sparrate automatisch mehr Anteile zu günstigeren Kursen zu kaufen.

Erwarte nicht, dass du mit einem ETF-Sparplan besser abschneiden kannst als der Gesamtmarkt. Denn je nach ETF kaufst du immer den Index: DAX, Dow Jones oder MSCI World. Jeder ETF kann immer nur so gut performen wie der zugrundeliegende Index. Beim DAX-ETFs war die Wertentwicklung in der Vergangenheit deutlich geringer als zum Beispiel beim ETF auf den Dow Jones, Nasdaq oder MSCI World. Der Grund für die schlechte Performance bei einem DAX-ETF ist, dass darin vor allem Unternehmen übergewichtet sind, die kein zukunftsfähiges Geschäftsmodell haben und damit kaum noch wachsen können: Banken, Automobilhersteller, Telekommunikation oder Energieversorger.

Im Gegensatz zu einzelnen Aktien sind passive ETFs mit einer jährlichen Gebühr von ca. 0,1 bis 0,5% verbunden, auch bezeichnet als Total Expense Ratio (TER). Diese Verwaltungsgebühr fällt jedoch deutlich geringer aus als die übliche Gebühr von 2 bis 5% bei klassischen Investmentfonds mit einem aktiven Fondsmanagement. Bei einem großen ETF-Volumen kann ETF also teurer sein als wenn Einzelaktien gehalten werden.

Kenne den Unterschied zwischen replizierenden ETFs und Swap-basierten ETFs. Wähle für den Anfang besser replizierende ETFs, die den Index 1:1 mit anteiligen Aktienkäufen abbilden. Vermeide damit das Kontrahentenrisiko bei Swap-basierten ETFs, bei denen die Aktien nur über Wertapapiertauschgeschäfte indirekt gekauft werden.

Nachteile ETF-Sparplan

Schwankungsanfällig: ETF steigt und fällt wie der jeweilige Index

Rendite nicht sicher: Wertentwicklung vom Index abhängig

Kontrahentenrisiko: Theoretisches Risiko bei Swap-ETFs

Teurer als Einzelaktie: ETFs haben laufende Gebühren

Performance ist Durchschnitt: ETFs sind immer die Marktrendite

Kauf schlechter Aktien: In jedem Index gibt es auch schlechte Aktien

Was ist ein ETF (Exchange Traded Fund)?

Die Abkürzung ETF steht für Exchange Traded Fund und bedeutet auf Deutsch “Börsengehandelter Investmentfonds”. Synonym werden ETFs auch als Indexfonds bezeichnet. ETFs werden über die Börse gehandelt.

Die Geschichte von ETFs geht bis ins Jahr 1971 zurück, als zum ersten Mal die NYSE (New York Stock Exchange) als Pensionsfonds nachgebildet wurde. Die Grundidee eines ETF besteht darin, einen ganz bestimmten Index nachzubilden. Dies kann ein Aktienindex wie der DAX, MDAX, SDAX, Dow Jones, Nasdaq oder MSCI World sein. Es gibt aber auch eine Vielzahl von ETFs von Indizes auf Anleihen, Rohstoffe und Immobilien.

So bildet ein DAX-ETF exakt den DAX (Deutscher Aktienindex) ab. Die Anteile der Unternehmen werden dabei im gleichen Verhältnis wie im DAX zusammengestellt. Kaufst du also einen ETF auf den DAX, erwirbst du automatisch Unternehmensanteile an allen 30 DAX-Unternehmen in der gleichen Gewichtung wie im DAX. So kannst du mit nur einem Investment dein Anlagerisiko breit auf 30 Aktienwerte streuen.

Die meisten ETFs sind passiv verwaltete Indexfonds, die fast ohne Fondsmanagement auskommen. Deshalb spricht man bei ETF-Sparplänen auch vom “passiven Investieren”.

ETF in Kürze

ETF (Exchange Trade Fund) = Börsengehandelter Investmentfonds

ETF bildet einen bestimmten Index 1:1 ab

ETF gibt es mit Basisindex Aktien, Anleihen, Rohstoffe, Immobilien

Rendite beim ETF-Sparplan: Die Bedeutung des Zinseszins

Unterschätze bei deinen Geldanlagen nicht den Zinseszinseffekt! So wird der Zins jährlich dem Kapital hinzugefügt und nicht ausgeschüttet. Zum Beispiel profitierst du bei einem thesaurierenden ETF-Sparplan auf einen Aktienindex wie den MSCI World, DAX oder Dow Jones von 3 entscheidenden Wertentwicklungen bzw. “Verzinsungen”:

- Erhöhung deines Kapitals durch die monatliche Sparrate

- Erhöhung deines Kapitals durch Dividendenzahlungen

- Erhöhung deines Kapitals durch Kurssteigerung des Index

Dein Vermögen im ETF setzt sich als aus deiner kumulierten Sparrate und der Wertsteigerung zusammen. Die Wertsteigerung wiederum setzt sich aus den Dividendenzahlungen und den Kurssteigerungen zusammen.

Disziplin bei der Geldanlage zahlt sich aus: Je länger du einen ETF über einen Sparplan ansparst, desto grösser ist der Effekt der Verzinsung des bisherigen Kapitals. Eine Sparrate von monatlich 300 Euro würde nach 10 Jahren bereits eine Gesamtinvestition von 36.000 Euro pro Jahr ausmachen und eine Rendite von ca. 17.000 Euro ergeben (Beispiel: ETF-Sparplan siehe Grafik). Nach 20 Jahren Anlagezeitraum würden 72.000 Euro an Sparraten bereits zu 85.000 Euro Rendite führen. Fange deshalb so früh wie möglich an, einen ETF-Sparplan anzusparen.

Bei einem thesaurierenden ETF werden die jährlichen Dividenden der im ETF enthaltenen Aktien im ETF automatisch wieder angelegt. Bei einem ausschüttenden ETF werden dir diese Dividenden auf dein Verrechnungskonto ausbezahlt.

Kurssteigerungen des ETFs haben einen besonders großen Effekt, wenn bereits eine signifikante Summe im ETF angespart wurde.

Welche ETF-Arten gibt es?

Nicht jeder ETF ist gleich. Kenne die Unterschiede, bevor du dich bei deinem ETF-Sparplan für einen bestimmten ETF entscheidest. Oft gibt es von einem ETF-Anbieter mehrere Varianten von ein und demselben Basis-Index, wie z.B. den DAX:

Von der Art Zusammensetzung kannst du grundsätzlich 2 verschiedene Arten von ETFs unterscheiden. Physische ETFs (= replizierende ETFs) halten in der Regel tatsächlich alle Aktien des zugrundeliegenden Index. Diese Art der Abbildung ermöglicht eine gute Nachbildung des Index, ist jedoch mit etwas höheren Kosten verbunden. Daneben wird bei einem synthetischen ETF der zugrundeliegende Index über Wertpapier-Tauschgeschäfte (Swap-Geschäfte) indirekt abgebildet. Synthetische ETFs sind damit etwas kostengünstiger als physische ETFs.

Von der Art der Dividendenzahlung kannst du ebenfalls 2 verschiedene Arten von ETFs unterscheiden: Thesaurierende ETFs legen die Dividendenzahlungen der im Index enthaltenen Aktien automatisch wieder im ETF an. Der Vorteile dieser Variante liegt darin, dass sich durch diese Wiederanlage der Zinseszinseffekt verstärkt und das Vermögen schneller wächst. Ausschüttende ETFs schütten die Dividenden automatisch auf dein Verrechnungskonto aus. Der Vorteil dieser Variante liegt darin, dass du deinen Freistellungsauftrag von 801 Euro (Singles) oder 1.602 Euro (Ehegatten) optimal nutzen kannst. Andernfalls wäre dieser Steuervorteil verloren. Ideal zahlst du diese Dividendenzahlungen wieder in deinen ETF ein, entweder durch befristete Erhöhung des Sparplans oder per Einmalzahlung.

Art der Zusammensetzung

Physischer ETF (replizierend)

Synthetischer ETF (Swap-basiert)

Teilreplizierender ETF (Mischform aus physisch und synthetisch)

Art der Dividendenzahlung

Ausschüttender ETF

Wiederanlegender ETF

Welche ETF-Anlageklassen gibt es?

Ein ETF ist der Nachbau eines Börsenindex, der auf einer bestimmten Anlageklasse basiert: Aktien, Anleihen, Geldmarkt, Alternative Investments, Währungen, Rohstoffe und Immobilien.

Am meisten verbreitet sind Aktien-ETFs, die bekannte oder künstlich zusammengestellte Aktienindizes abbilden. ETFs auf Aktien können wiederum einen verschiedenen Fokus haben: Marktbreite Aktien-ETFs (z.B. MSCI World, StoxxEurope 50), Branchen-ETFs (z.B. Technology ETF), Regionen-ETFs (z.B. MSCI Emerging Markets, DAX) oder Strategie-ETFs (z.B. Aktien im ETF mit hohen Dividenden). Je nach Aktien-ETF hast du eine gute Chance, eine hohe Rendite zu erzielen.

Als Beimischung für den langfristigen Vermögensaufbau wählen viele Anleger zusätzlich einen Anleihen-ETF, auch als Renten-ETF bezeichnet. Anleihen sind festverzinsliche Wertpapiere, Rentenpapiere, Schuldverschreibungen, Obligationen und Bonds. Anleihen können von Staaten (Staatsanleihen), Unternehmen (Unternehmensanleihen) und Banken (Bankschuldverschreibungen, Pfandbriefe) herausgegeben werden. Käufer von Anleihen erhalten einen regelmässigen festvereinbarten Zins (Rente) pro Jahr und das Recht auf Rückzahlung am Ende der Laufzeit. Je nach Strategie und Zusammensetzung eines Anleihen-ETF kann das Anlagerisiko höher oder niedriger sein.

Investitionen in Rohstoffe sind generell mit einem höheren Risiko verbunden. Dennoch kann eine weitere Ergänzung zu Aktien- und Anleihen-ETFs über Rohstoff-ETFs sinnvoll sein, um das eigene Investment-Portfolio zu diversifizieren und gegen Schwankungen abzusichern. Der Grund ist, dass der Wert von Rohstoffen tendenziell negativ mit den Aktienmärkten korreliert. Fallen die Aktienmärkte, steigen oft die Werte von Edelmetallen wie z.B. Gold bzw. die Werte bleiben relativ stabil. Allerdings gibt es Rohstoff-ETFs nur als breit aufgestellte Rohstoff-Indizes, die in verschiedene Rohstoffe investieren. Je mehr der Rohstoff-ETF diversifiziert ist, desto defensiver ist das Investment. Möchtest du dagegen in nur einen ganz bestimmten Rohstoff investieren, musst du über einen Sparplan auf einen ETC (Exchange Traded Commodities) gehen. Über ETCs hast du also Zugang zu einzelnen Rohstoffen wie Edelmetalle (Gold, Silber, Platin, Palladium) oder andere Rohstoffe (Öl, Industriemetalle, Agrarrohstoffe).

Mit einem Immobilien-ETF kannst du indirekt in Immobilien investieren. Du profitierst damit von den jährlichen Mieteinnahmen und den Wertsteigerungen der Immobilien in Form hoher Dividenden. Der ETF selbst hält keine Immobilien, sondern Anteile an zahlreichen Immobilienunternehmen und REITs (Real-Estate-Investment-Trust), welche die eigentlichen Immobilien tatsächlich in ihrem Portfolio besitzen. Immobilien-ETFs gibt es für die Regionen Global, Europa, USA und Asien.

Schliesslich kannst du auch in Geldmarkt-ETFs investieren. Aufgrund der niedrigen Zinsen ist die Rendite bei Euro-Geldmarkt-ETFs nahezu Null bzw. tendiert sogar in den negativen Bereich. Besser ist es, dass du dieses Geld auf einem Tagesgeldkonto parkst, um es für weitere Investitionen verfügbar zu haben.

ETF-Anlageklassen

Aktien-ETF

Anleihen-ETF

Rohstoff-ETF (nur ein Mix aus verschiedenen Rohstoffen)

Rohstoff-ETC (einzelne Rohstoffe)

Immobilien-ETF

Geldmarkt-ETF

Welche ETF-Anbieter gibt es?

Jeder Basisindex eines ETF (z.B. DAX, Dow Jones oder MSCI World) kann von verschiedenen Anbietern abgebildet werden. Der Inhalt je ETF ist dabei immer derselbe. Unterschiede gibt es oft nur bei den Kaufkosten und den laufenden Gebühren (TER).

Wählst du zum Beispiel einen ETF auf den MSCI World Index, kannst du diesen ETF von verschiedenen Anbietern kaufen. Jeder ETF-Anbieter wiederum kann diesen MSCI-ETF in verschiedenen Varianten ausgeben: replizierend, synthetisch, ausschüttend oder wiederanlegend.

Die Anzahl der ETF-Anbieter für deinen ETF-Sparplan hängt von deiner Bank oder deinem Online Broker ab. Die größten 5 ETF-Anbieter in Deutschland sind iShares von Blackrock mit einem Marktanteil von ca. 50%, Xtrackers von DWS / Deutsche Bank mit ca. 13% Marktanteil, Lyxor von Société Générale mit ca. 8% Marktanteil, Vanguard mit ca. 6% Marktanteil und Amundi von Crédit Agricole mit ca. 5% Marktanteil. Kleinere Marktanteile haben die ETF-Anbieter SPDR (zu State Street Bank), UBS, Invesco, Deka (zu Sparkasse), Comstage (zu Commerzbank) und BNP Paribas.

Weitere internationale ETF-Anbieter sowie Anbieter für Spezial ETFs sind z.B. Franklin Templeton, WisdomTree, Fidelity, First Trust, HSBC, J.P. Morgan, UniCredit, VanEck Vectors oder Market Access.

Bei der Auswahl des passenden ETF-Anbieters für deinen ETF-Sparplan kannst du folgendermaßen vorgehen:

- Wähle einen etablierten ETF-Anbieter aus den Top-11

- Der ETF muss Sparplan-fähig sein

- Das Fondsvolumen des ETF sollte mindestens 100 Mio. Euro betragen

- Optional kannst du einen ETF-Anbieter mit dauerhaften oder zeitliche begrenzten Rabattaktionen wählen

Top 11 ETF-Anbieter Deutschland

- iShares (zu Blackrock)

- Xtrackers (zu DWS, Deutsche Bank)

- Lyxor (zu Société Générale)

- Vanguard

- Amundi (zu Crédit Agricole)

- SPDR (zu State Street Bank)

- UBS

- Invesco

- Deka (zu Sparkasse)

- Comstage (zu Commerzbank)

- BNP Paribas

Marktanteile ETF-Anbieter in Deutschland in %

Wie wähle ich einen ETF für den Sparplan aus?

Nachdem du ein Depotkonto eröffnet hast, kannst du im Online Banking deiner Bank oder deines Brokers in Ruhe deinen ETF-Sparplan anlegen. Die hohe Anzahl an möglichen ETF-Angeboten kann dich dabei schnell überfordern. Gehe deshalb bei der Auswahl eines ETFs strukturiert vor:

Benutze bei deiner Bank oder deinem Online Broker die Filterfunktion und wähle zuerst nur ETFs aus, die Sparplanfähig sind. Für den Anfang ist es empfehlenswert, beim ersten Sparplan auf einen breit diversifizierten Index zu setzen. Hierbei bietet sich z.B. der weltweite Aktienindex MSCI World an, in dem über 1.600 Aktien enthalten sind. Sehe diesen ETF-Sparplan als Basisinvestment an, auf dem du aufbauen kannst. Solltest du noch weiteres Kapital monatlich zum Investieren zur Verfügung haben, kannst du weitere ETF-Sparpläne z.B. auf den DAX 30, MDAX, SDAX, TecDAX, Dow Jones 30, EuroStoxx 50, Stoxx Europe 600, Nasdaq Composite 100, S&P 500 oder MSCI Emerging Markets ergänzen.

Entscheide dich nun für die Art der Index-Abbildung: replizierend (physisch) oder synthetisch (Swap-basiert). Wenn du dich mit synthetischen ETFs nicht wohl fühlst, empfehle ich dir einen replizierenden ETF, beim dem die Aktien des ETFs tatsächlich gekauft werden. Achte bei den verschiedenen Angebote auf eine ausreichend großes Fondsvolumen, welches mindestens 100 Mio. Euro betragen sollte. Damit vermeidest du es, dass dein ETF aufgrund von zu kleinem Fondsvolumen geschlossen und mit anderen ETFs fusioniert wird.

Vergleiche deinen favorisierten ETF unbedingt mit anderen ETF: stelle dabei die Kosten und die bisherige Performance gegenüber. Dies geht zum Beispiel bei der Direktbank Comdirect, bei der du die Charts einiger ETFs über Jahre hinweg vergleichen kannst. Achte bei der finalen Auswahl darauf, dass sich der Hauptsitz des ETF innerhalb der Europäischen Union (EU) befindet. Das erkennst du an der Bezeichnung UCITS-ETFs (Undertakings for Collective Investments in Transferable Securities) am Ende der des ETF-Namens. Dadurch können die Einnahmen mit der Kapitalertragssteuer verrechnet werden.

Schritt für Schritt zum ETF-Sparplan

Sparplanfähige ETFs auswählen

Anlagefokus (Aktien-ETF, Anleihen-ETF, Rohstoff-ETF, Immobilien-ETF)

Index auswählen (z.B. DAX, EuroStoxx, Dow Jones, S&P500, MSCI World)

ETF-Art (replizierend vs. synthetisch)

Fondsvolumen (mind. 100 Mio. €)

Fondsalter des ETF (mehr als 5 Jahre)

Kosten (Kaufkosten, laufende Kosten)

Bisherige Wertentwicklung

ETF-Domizil (mit Bezeichnung “UCITS-ETF”)

Was kostet ein ETF-Sparplan?

Das Hauptargument für einen ETF sind die niedrigen Kosten im Vergleich zu klassischen Investment- und Aktienfonds mit einem aktiven Fondsmanagement. Welche Kosten bei einem ETF-Sparplan anfallen können, erfährst du in diesem Abschnitt:

Für einen ETF-Sparplan ist ein Depotkonto bei einer Bank oder einem Online Broker notwendig. Achte bereits bei der Depoteröffnung darauf, dass du keine Depotgebühr zahlen musst. Damit eliminierst du bereits beim Start eine unnötige Renditebremse für deinen Vermögensaufbau.

Wenn du einen ETF über einen Sparplan ansparst, fällt in der Regel kein Ausgabeaufschlag an. Die Kaufkosten bei einem ETF-Sparplan beschränken sich auf die Kaufgebühr, bzw. die Kaufprovision. Diese Gebühr kann prozentual von der Sparrate (z.B. 1,75%) oder ein fixer Betrag (2,50 €) sein. Viele Banken, insbesondere Direktbanken, bieten regelmässig und oft auch dauerhaft kostenlose ETF-Sparpläne an. Der Sparplankauf wäre damit komplett gebührenfrei. Dadurch wird die volle Summe in den ETF investiert wird, anstatt nur deine Sparrate minus Kaufgebühren. Achte auf diese ETF-Sparplan-Angebote oder Aktions-ETFs und erhöhe dadurch deine Rendite.

Beispiel: Du sparst 300 Euro in eine ETF. Die Kaufgebühr beträgt 1,75%. Für die Ausführung des Sparplans berechnet dir die Bank oder der Broker 5,25 Euro Gebühren. Es verbleiben 294,75 Euro. Für diese Summe werden nun Anteile am ETF über die Börse erworben und zu deinen bisherigen Anteilen addiert. Bei einer Sparrate von 100 Euro beträgt die Gebühr von 1,75% lediglich 1,75 €.

Auch für den laufenden Betrieb eines ETF fallen Kosten an, die sich jedoch in Grenzen halten. Diese Gesamtkostenquote findest du bei allen ETFs unter der Bezeichnung TER (Total Expense Ratio). In den TER sind Verwaltungsgebühren, Depotbankgebühren, Lizenzgebühren und Vertriebsgebühren enthalten. Die laufenden Kosten eines ETF liegen bei nur 0,1 bis 0,5% pro Jahr vom ETF-Volumen. Diese TER-Gebühr wird von den ETF-Anbietern entweder monatlich oder vierteljährlich vom Fondsvermögen abgezogen. Doch eine niedrige TER ist nicht alles – schaue auch immer auf die bisherige Performance eines ETF!

In der TER sind jedoch nicht alle internen ETF-Kosten enthalten, wie z.B. für Swap-Gebühren, Wertpapierleihe oder Depotumschichtungen durch das Fondsmanagement. Hierzu solltest du auch einen Blick auf die tatsächlichen Kosten eines ETF werfen, auch als TCO (Total Cost of Ownership) bezeichnet.

Wenn du deine Anteile am ETF über die Börse verkaufen möchtest, fallen Transaktionskosten bzw. Orderkosten als Verkaufsgebühren an, entweder wieder prozentual oder als Fixbetrag.

Kosten beim ETF-Sparplan

Depotgebühr (kostenlos oder Jahresgebühr)

Kaufgebühr pro Sparrate (kostenlos oder prozentual oder fixer Betrag oder Mischung)

Gesamtkostenquote (Total Expense Ratio / TER)

Tatsächliche Kosten (Total Costs of Ownership / TOC)

Verkaufsgebühr (prozentual oder fixer Betrag oder Mischung)

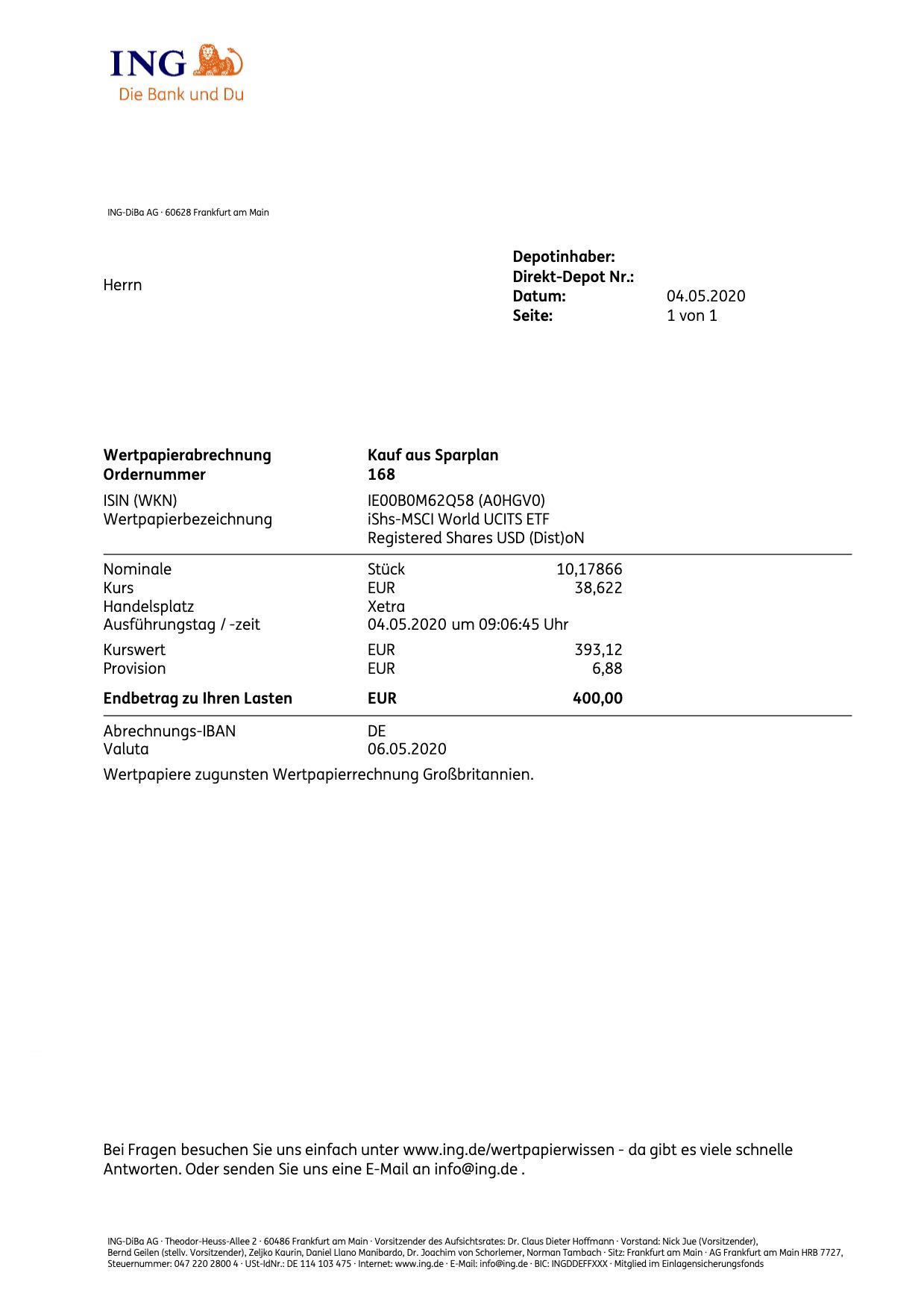

Die Abrechnung eines ETF-Sparplans inkl. der Kaufkosten am Beispiel der ING: